ก่อนซื้อประกันสะสมทรัพย์ สภาผู้บริโภคเตือนผู้บริโภคต้องอ่านข้อมูลสำคัญในกรมธรรม์ให้ครบทุกส่วน เพราะบางกรณีตัวแทนประกันให้ข้อมูลคลาดเคลื่อน อาจทำให้ผู้บริโภคเข้าใจผิดจนสูญเสียผลประโยชน์ ทั้งนี้หากไม่ได้รับความเป็นธรรมร้องเรียนกับทางสภาฯ ได้

จากกรณีที่สภาผู้บริโภคได้รับเรื่องร้องเรียนจากผู้บริโภครายหนึ่งที่แจ้งเข้ามาว่าบริษัทฯ ประกันจ่ายเงินปันผลไม่ครบตามที่ระบุไว้ในกรมธรรม์ โดยเมื่อปี 2538 ผู้บริโภคได้ซื้อประกันสะสมทรัพย์ เมื่ออายุครบ 60 ปี มีเงินปันผล ระหว่างนั้นได้จ่ายค่าเบี้ยประกันตามกรมธรรม์จนครบสัญญาเมื่อปลายปี 2565 ซึ่งบริษัทฯ ได้จ่ายเงินคืนให้กับผู้บริโภค จำนวน 126,148.69 บาท แบ่งเป็นเงินสะสม 100,000 บาท เงินปันผล 26,148.69 บาท

ขณะที่ในรายละเอียดเอกสารแสดงโครงการประกันสะสมทรัพย์และคุ้มครองรายได้ที่ตัวแทนขายประกันของบริษัทฯ เป็นผู้เสนอขายให้กับผู้บริโภค ได้อ้างถึงโครงสร้างการจ่ายเงินสะสม จำนวน 100,000 บาท และเงินปันผล จำนวน 122,119 บาท เมื่อรวมเงินทั้งสิ้นหลังครบสัญญากรมธรรม์ ผู้บริโภครายนี้จะได้รับเงินจำนวน 222,119 บาท

สภาผู้บริโภคได้ประสานไปบริษัทประกันภัยดังกล่าวเพื่อให้แก้ไขปัญหาให้กับผู้บริโภค เนื่องจากการที่บริษัทฯ ให้พนักงานหรือตัวแทนให้ข้อมูลที่ทำให้ผู้บริโภคเกิดความเข้าใจผิด หลงเชื่อ และยอมทำประกันภัยกับตัวแทนบริษัทฯ ดังนั้น บริษัทฯ จึงต้องรับผิดชอบในส่วนที่พนักงานเป็นผู้กระทำด้วย ซึ่งบริษัทฯ ได้แก้ไขปัญหาให้กับผู้บริโภค โดยได้แก้ไขกรมธรรม์ให้ถูกต้อง พร้อมเพิ่มเงินปันผลให้อีกจำนวน 50,000 บาท รวมเป็นเงิน 76,148.69 บาท และผู้บริโภคพอใจกับการแก้ไขปัญหาของบริษัทฯ

อย่างไรก็ตาม วันนี้สภาผู้บริโภคชวนไปดูข้อมูลที่เป็นส่วนสำคัญในกรมธรรม์ประกันภัยที่ผู้ซื้อประกันภัยต้องดูและพิจารณาให้ละเอียด ดังนี้

ข้อมูลสำคัญในเอกสารกรมธรรม์จะถูกแบ่งออกเป็น 3 ส่วนหลัก คือ

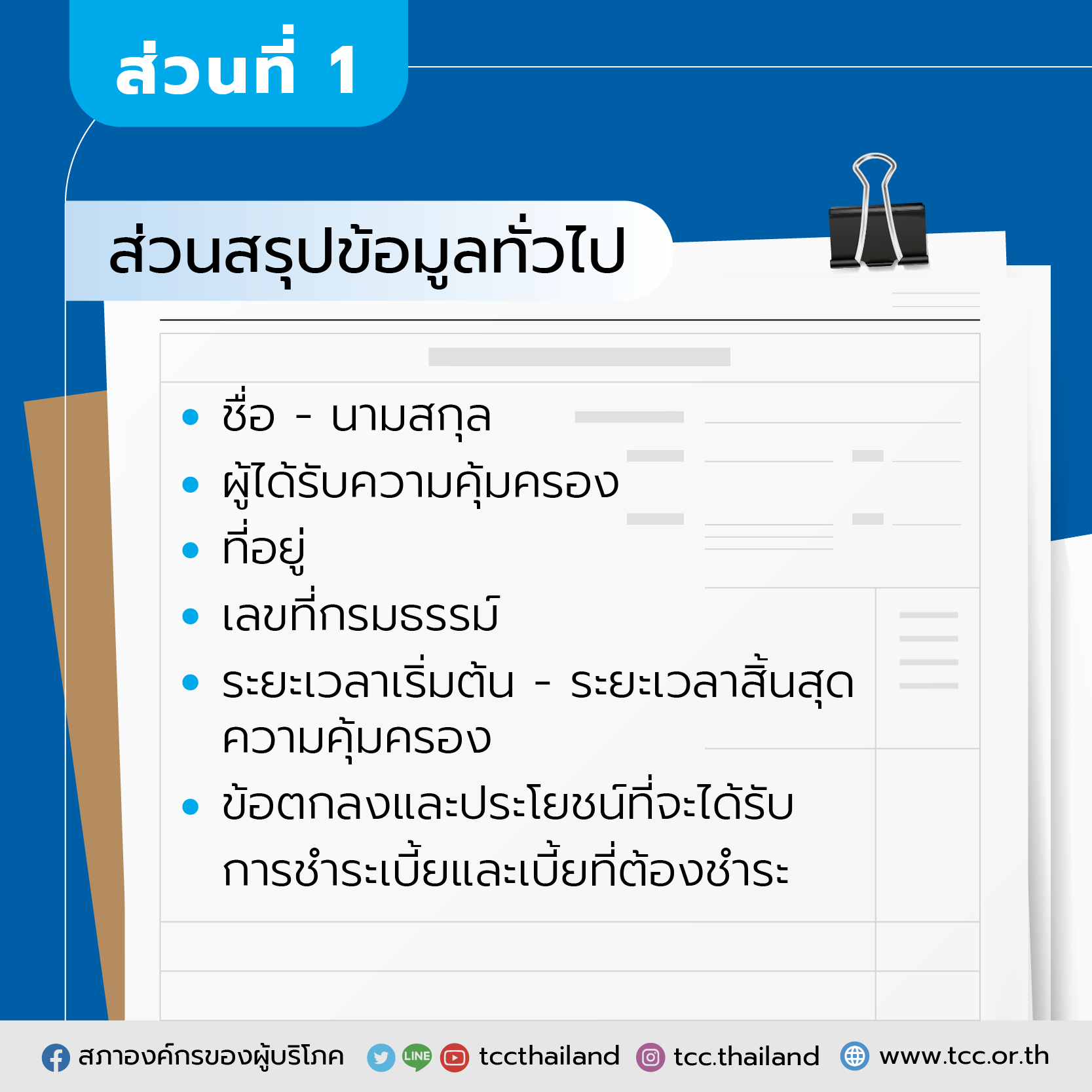

1) ส่วนสรุปข้อมูลทั่วไป ที่จะอยู่ในหน้าแรก ๆ ของกรมธรรม์ มีข้อมูลของผู้ทำประกัน อาทิ ชื่อ – นามสกุล ผู้ได้รับความคุ้มครอง ที่อยู่ เลขที่กรมธรรม์ ระยะเวลาเริ่มต้นและระยะเวลาสิ้นสุดความคุ้มครอง ข้อตกลงและประโยชน์ที่จะได้รับ หรือการชำระเบี้ยและเบี้ยที่ต้องชำระ เป็นต้น

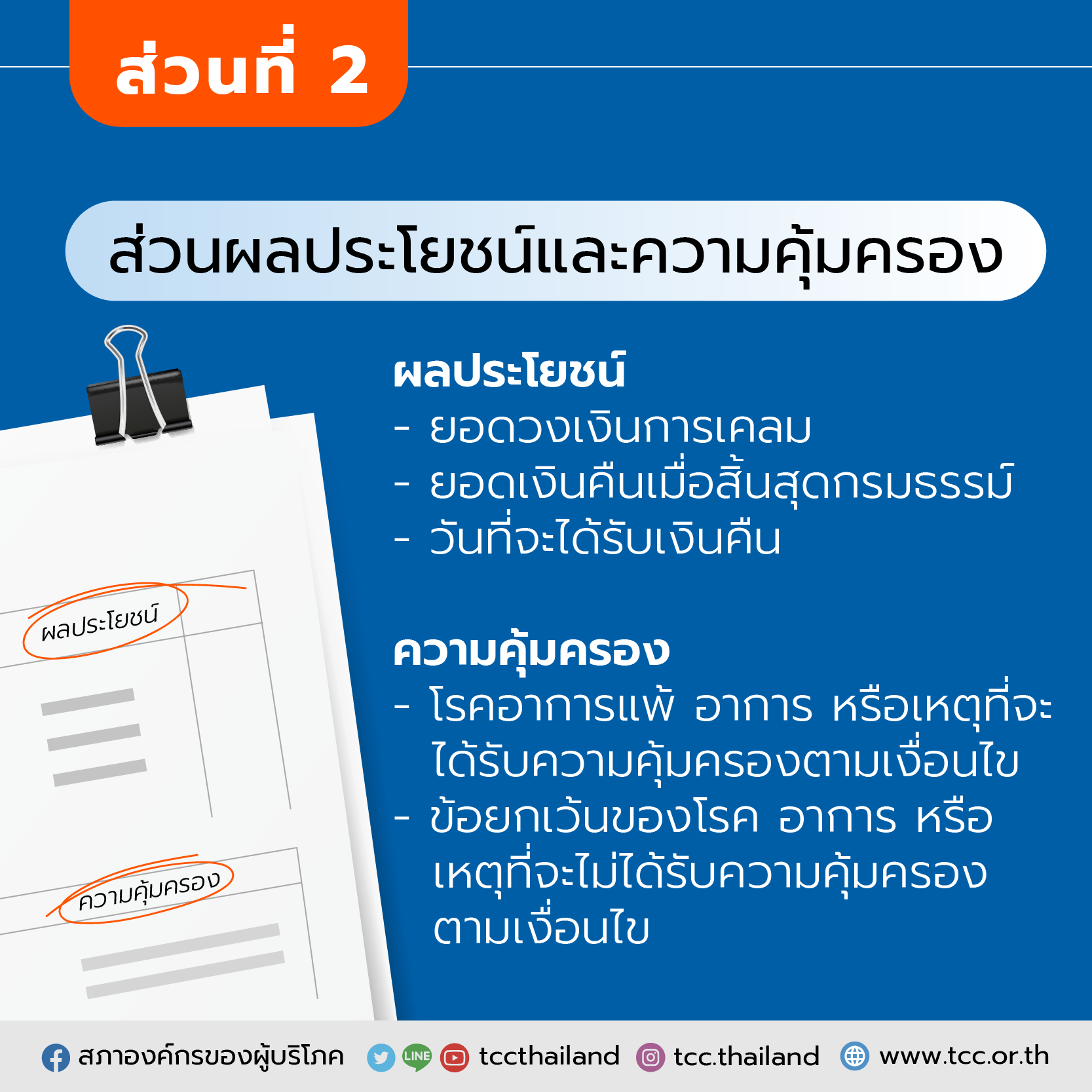

2) ส่วนผลประโยชน์และความคุ้มครอง ในส่วนนี้ผู้บริโภคต้องต้องเช็กให้ดีและอ่านให้เข้าใจว่าผลประโยชน์ของยอดวงเงินการเคลมของประกันที่ทำนั้นอยู่ที่เท่าไร ยอดเงินคืนที่จะได้รับเมื่อสิ้นสุดกรมธรรม์คือจำนวนเท่าไร หรือวันที่จะได้รับเงินคืนคือวันที่เท่าไร หรือกรมธรรม์เล่มนี้คุ้มครองอะไรบ้าง เช่น โรค อาการแพ้ อาการ หรือเหตุที่จะได้รับความคุ้มครองตามเงื่อนไข หรือถ้าหากมีข้อยกเว้นไม่คุ้มครอง จะมีโรค อาการ หรือเหตุใดบ้างที่จะไม่ได้รับความคุ้มครองตามเงื่อนไขของประกันภัย

3) ส่วนตารางเบี้ยประกันภัยที่ต้องจ่ายตามรอบ ทั้งแบบรายเดือนและรายปี เป็นส่วนที่แจ้งให้ผู้ทำประกันภัยทราบว่า จะต้องจ่ายเงินตามรอบใดบ้าง ซึ่งในตารางราคาเบี้ยที่ต้องจ่ายนั้น บริษัทประกันภัยจะมีการรวมภาษีมูลค่าเพิ่มไว้ให้แล้ว

ทั้งนี้ ผู้บริโภคที่เข้ามาร้องเรียนกับสภาผู้บริโภคได้ฝากถึงผู้บริโภคท่านอื่นที่ต้องการทำประกันสะสมทรัพย์และได้รับปันผล ให้ศึกษาข้อมูล อ่านเอกสารหรือข้อตกลงสัญญาให้รายละเอียด และสอบถามกับตัวแทนขายประกันให้ชัดเจน รวมถึงพิจารณาค่าความคุ้มครองที่ต้องการ อีกทั้งควรหาข้อมูลเปรียบเทียบให้หลากหลายก่อนตัดสินใจซื้อประกัน

แต่หากได้รับความไม่เป็นธรรมในการทำสัญญา สามารถร้องเรียนกับสำนักงานคณะกรรมการคุ้มครองผู้บริโภค (สคบ.) ที่เบอร์สายด่วน 1166 หรือร้องเรียนมายังสภาผู้บริโภค ได้ตามช่องทางดังต่อไปนี้

- แจ้งเบาะแส คลิกลิงก์ https://crm.tcc.or.th/portal/inform.php

- ร้องเรียนออนไลน์ คลิกลิงก์ https://crm.tcc.or.th/portal/public

- ไลน์ออฟฟิเชียล (Line Official) : @tccthailand คลิกลิงก์ https://lin.ee/uhDyO1U

- อินบ็อกซ์เฟซบุ๊ก (Facebook Inbox) : สภาองค์กรของผู้บริโภค

- อีเมล : [email protected]

อ้างอิงข้อมูล :

http://bit.ly/3JS8d73

https://bit.ly/3XfnQIR

http://bit.ly/3ljaNbP