| Getting your Trinity Audio player ready... |

สภาผู้บริโภค – ดีเอสไอ เปิด 8 รูปแบบสัญญาเงินกู้โหด ที่ผู้บริโภคควรระวัง เตือนผู้บริโภค ห้ามเซ็นสัญญาในกระดาษเปล่าเด็ดขาด พร้อมเรียกร้องหน่วยงานที่เกี่ยวข้องเร่งกำกับให้บริษัทที่ปล่อยกู้ต้องให้คู่สัญญากับผู้บริโภค – คุมอัตราดอกเบี้ยไม่ให้เกินกว่ากฎหมายกำหนด

จากรายงานสถานการณ์หนี้ครัวเรือนของธนาคารแห่งประเทศไทย (ธปท.) ที่ระบุว่า หนี้ครัวเรือนของไทยสูงขึ้นอยู่ที่ระดับร้อยละ 90.7 ต่อจีดีพี (GDP : Gross Domestic Product) ส่วนใหญ่ยังเป็นปัญหาหนี้เรื้อรังอย่างหนี้ที่เกิดจากการกู้สินเชื่อ โดยที่ผู้บริโภคต้องเผชิญกับปัญหาสัญญาและดอกเบี้ยที่ไม่เป็นธรรมนั้น

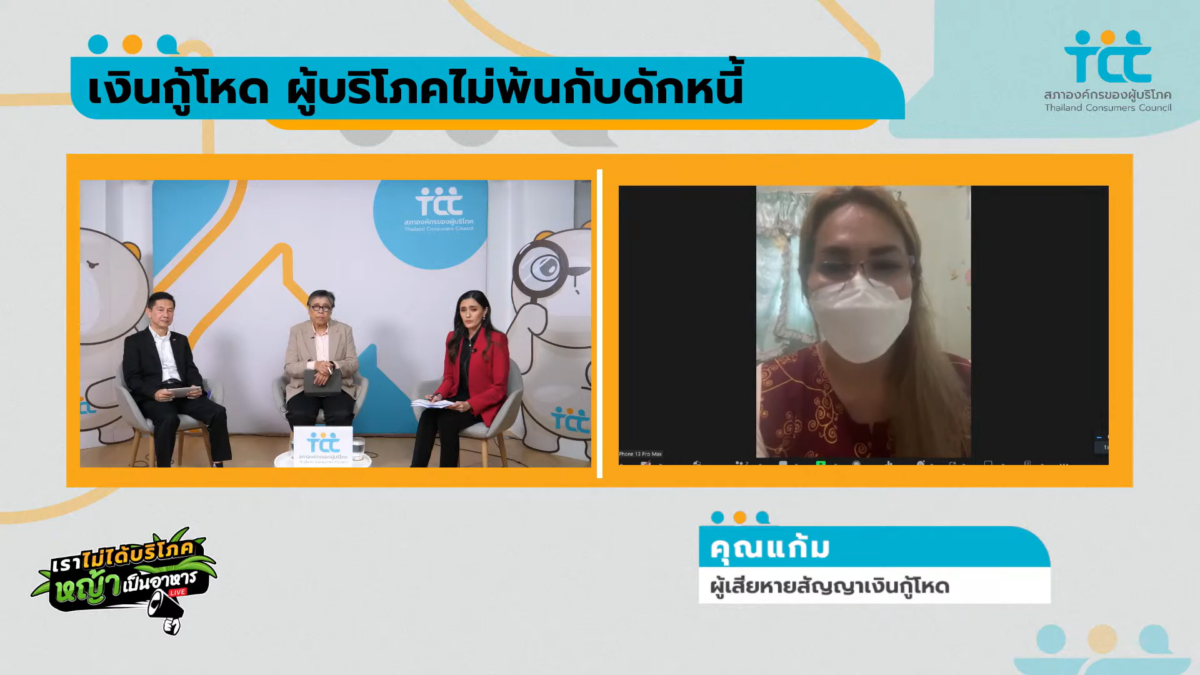

สภาองค์กรของผู้บริโภค (สภาผู้บริโภค) จึงได้จัดรายการ ‘เราไม่ได้บริโภคหญ้าเป็นอาหาร’ เพื่อแลกเปลี่ยนในประเด็นสัญญาเงินกู้โหด ผู้บริโภคไม่พ้นกับดักหนี้ โดยมี สารี อ๋องสมหวัง เลขาธิการสำนักงานสภาผู้บริโภค นายประมุข วิจารณ์ปรีชา รองผู้อำนวยการกองกิจการอำนวยความยุติธรรม (ดีเอสไอ) และคุณแก้ม ผู้เสียหายจากสัญญาเงินกู้โหด เข้าร่วมรายการ

ผู้บริโภคที่ใช้นามในที่นี้ว่า “คุณแก้ม” ซึ่งได้รับความเสียหายจากสัญญาเงินกู้โหด กล่าวว่า ช่วงที่ผ่านมาได้ทำสัญญาเงินกู้กับบริษัทเงินกู้ชื่อดังแห่งหนึ่งเนื่องจากธุรกิจมีปัญหาในช่วงโควิด19 และได้นำโฉนดที่ดินไปกู้เงินจำนวน 2 สัญญา โดยตัวเองและหลานสาวกู้รายละ 200,000 บาท แต่กลับได้เพียงคนละ 179,126 บาท ซึ่งบริษัทดังกล่าวอ้างว่าจะต้องเสียค่าธรรมเนียม 16,000 บาท ค่าประกันกลุ่ม 4,000 บาท และค่าประกันอัคคีภัยอีก 874 บาท แต่จนถึงขณะที่ยังไม่ได้รับกรมธรรม์

อย่างไรก็ตาม คุณแก้มผู้เสียหายได้กล่าวอีกว่า ได้จ่ายเงินต่องวดเดือนละ 4,000 บาทและดอกเบี้ยร้อยละ 2 ต่อเดือน หลังจากผ่านไป 1 ปี เจ้าหน้าที่บริษัทได้โทรมาให้ต่อสัญญาเงินกู้ใหม่โดยมีค่าธรรมเนียม ค่าประกันกลุ่ม และค่าประกันอัคคีภัย เหมือนการทำสัญญาครั้งแรก ผู้บริโภครายนี้จึงตัดสินใจไม่ต่อสัญญา แต่พนักงานแจ้งว่าหากไม่ต่อสัญญาใหม่ต้องคืนเงินต้นทั้งหมด 204,000 บาท แต่สุดท้ายคุณแก้มไม่ได้ต่อสัญญาเนื่องจากเห็นว่าไม่มีการแจ้งในสัญญาเดิมว่าต้องคืนเงินใน 1 ปี

“เราทุกข์ใจมากเพราะกลัวว่าที่ดินจะถูกยึด เพราะบริษัทเงินกู้แห่งนี้ไม่ให้สัญญาจึงไปขอความช่วยเหลือที่ศูนย์ยุติธรรมจังหวัด (หรือ สำนักงานยุติธรรมจังหวัด) แต่ศูนย์ยุติธรรมจังหวัดบอกกับเราว่าไม่สามารถช่วยเหลือได้ เช่นเดียวกันกับสำนักงานคณะกรรมการคุ้มครองผู้บริโภค (สคบ.) แต่ไม่มีความคืบหน้าอะไรเนื่องจาก สคบ. ยังไม่มีฝ่ายที่ดูแลเรื่องการกู้เงินจากที่ดิน เพราะส่วนใหญ่จะทำเรื่องสินเชื่อรถยนต์” คุณแก้ม กล่าว

ต่อมาบริษัทปล่อยเงินกู้แห่งนี้กลับฟ้องร้องผู้บริโภครายนี้ โดยพบว่าสัญญาเงินกู้ของบริษัทที่ใช้ฟ้องร้องและสัญญาเงินกู้ที่ไปขอมาในภายหลังเป็นคนละฉบับกัน จนที่สุดคดีฟ้องร้องไกล่เกลี่ยทำให้ต้องไปกู้เงินกับนายทุนเงินกู้แห่งหนึ่ง โดยนำโฉนดไปทำสัญญาขายฝากจำนวน 780,000 บาท ซึ่งบริษัทระบุว่ายอดดังกล่าวครอบคลุมดอกเบี้ย ดังนั้นผู้บริโภครายดังกล่าวจึงได้รับเงินเพียง 540,000 บาทและดอกเบี้ยร้อยละ 2 ต่อเดือน

“สัญญาเงินกู้ของนายทุนเงินกู้ดังกล่าวไม่แตกต่างจากบริษัทเงินกู้ แต่โหดกว่าเพราะมีการโทรตามทวงหนี้ทุกเดือนและป่วนไปทั้งบ้าน โดยคิดดอกเบี้ยทุกเดือน เดือนละ 4,000 บาท เงินงวดต้องส่งคืน 13,000 บาทต่อเดือน ซึ่งขณะนี้เรายังจ่ายเจ้าหนี้รายนี้ไม่หมด ทำให้ถูกโทรตามทวงหนี้ตลอดเวลา” ผู้บริโภคที่ได้รับความเสียหาย ระบุ

อย่างไรก็ตามคุณแก้ม ได้ฝากถึงผู้บริโภครายอื่น ๆ โดยขอให้มีสติในการกู้เงินและตรวจสอบรายละเอียดให้ดี และอย่าตัดสินใจเพียงเพราะต้องการเงิน อีกทั้งยังส่งผลให้เครียดและหาทางออกได้ยากในภายหลัง

ด้าน สารี อ๋องสมหวัง เลขาธิการสำนักงานสภาผู้บริโภค (สภาผู้บริโภค) กล่าวว่า กรณีของคุณแก้มที่นำโฉนดที่ดินไปจำนอง เข้าข่ายคิดดอกเบี้ยเกินกว่าที่กฎหมายกำหนด เนื่องจากดอกเบี้ยสำหรับผู้ที่ใช้หลักทรัพย์ค้ำประกันจะต้องคิดไม่เกินร้อยละ 15 แต่กรณีของคุณแก้มมีการคิดอัตราดอกเบี้ยถึงร้อยละ 24 ซึ่งการเก็บดอกเบี้ยเกินเป็นสิ่งที่ผิดกฎหมาย และจะต้องขออนุญาตจาก ธปท. ก่อน

ทั้งนี้ สารี ได้สรุปรายละเอียดสัญญาเงินกู้ที่ผู้บริโภคต้องระวังจากกรณีที่มีผู้บริโภคเข้ามาร้องเรียนที่สภาผู้บริโภคมีทั้งหมด 8 กรณี คือ 1) ผู้ขอสินเชื่อไม่ได้รับเอกสารคู่สัญญา โดยเจ้าหน้าที่ของบริษัท อ้างว่าเป็นนโยบายของบริษัท 2) ขายประกันชีวิตและประกันวินาศภัยพ่วง โดยไม่ให้สิทธิผู้บริโภคในการปฏิเสธ 3) คิดอัตราดอกเบี้ยร้อยละ 2 ต่อเดือน 4) ได้รับเงินไม่ครบตามจำนวนที่ขอสินเชื่อ 5) โฆษณาว่าฟรีค่าธรรมเนียม แต่มีการเรียกเก็บ และ 6) บริษัทจำกัดการชำระเงินต้น ทำให้ผู้บริโภคต้องมีภาระดอกเบี้ยเพิ่มขึ้น 7) กำหนดให้ผู้กู้ชำระเงินให้ครบภายใน 12 เดือน หากไม่สามารถชำระได้จะให้ทำสัญญากู้ใหม่ และเรียกเก็บค่าธรรมเนียมอีกครั้งหนึ่ง 8) เมื่อชำระเงินกู้ครบตามสัญญาแล้วกลับเรียกเก็บค่าประเมินหลักประกัน ซึ่งตามความเป็นจริงแล้วผู้บริโภคเป็นคนขอหนังสือประเมินจากสำนักงานที่ดินได้ด้วยตัวเอง

ทั้งนี้ เลขาธิการสำนักงานสภาผู้บริโภค ได้เรียกร้องไปยัง สคบ. ว่าควรจะต้องมีระเบียบหรือออกมาตรการให้ทุกธุรกิจที่เกี่ยวข้องกับกู้ยืมเงินต้องให้คู่สัญญากับผู้บริโภค แม้จะกู้เพียงแค่ 2,000 บาท นอกจากนี้ฝากให้ผู้บริโภคที่ไม่ได้รับสัญญาเงินกู้มาร้องที่สภาผู้บริโภค เพื่อทำเอกสารยื่นให้ สคบ. ดำเนินการกับบริษัทดังกล่าวเพราะสามารถเปรียบเทียบปรับได้ถึง 200,000 บาท รวมไปถึงภาครัฐอาจต้องมีมาตรการในการควบคุมบริษัทที่ปล่อยกู้โดยเก็บดอกเบี้ยเกินกว่ากฎหมายกำหนดเพราะเป็นสัญญาเงินกู้ที่ไม่เป็นธรรมกับผู้บริโภค

ขณะที่ ประมุข วิจารณ์ปรีชา รองผู้อำนวยการกองกิจการอำนวยความยุติธรรม กรมสอบสวนคดีพิเศษแห่งราชอาณาจักรไทย หรือ ดีเอสไอ กล่าวว่า ดีเอสไอจะเข้าไปตรวจสอบกรณีเงินกู้ของคุณแก้มว่ามีการเรียกเก็บดอกเบี้ยเกินกว่ากฎหมายกำหนดหรือไม่ และกรณีขายฝากโฉนดที่มีการเรียกเก็บดอกเบี้ยรายเดือนไม่สามารถทำได้เช่นกัน ส่วนกรณีการทำสัญญาเงินกู้กับบริษัทเงินกู้ ขณะนี้ดีเอสไอสามารถรับเป็นคดีพิเศษได้หากคดีดังกล่าวมีผู้เสียหายเกิน 50 คน และมีมูลค่าเสียหายเกิน 30 ล้านบาท

ทั้งนี้ รองผู้อำนวยการกองกิจการอำนวยความยุติธรรม ดีเอสไอ ได้ฝากเตือนถึงผู้บริโภคว่าหากต้องการกู้เงินนั้น จะต้องห้ามเซ็นสัญญาเงินกู้บนกระดาษเปล่า และควรปรึกษาคนรอบข้างก่อนที่จะกู้เงิน อย่างไรก็ตาม ขณะนี้พบว่ามีผู้บริโภคที่ตกเป็นเหยื่อสัญญาเงินกู้และการกู้เงินผ่านแอปพลิเคชันเป็นจำนวนมาก

สำหรับผู้ที่มีปัญหาเกี่ยวกับการกู้เงินหรือได้รับความไม่เป็นธรรม สามารถติดต่อไปที่ศูนย์ช่วยเหลือลูกหนี้และประชาชนที่ไม่ได้รับความเป็นธรรม กรมสอบสวนคดีพิเศษ ที่เบอร์ 02-575-3344 หรือติดต่อมาที่สภาผู้บริโภค โทร 02-239-1839 กด 1