สภาองค์กรผู้บริโภคได้นำข้อมูลจากการที่ธนาคารแห่งประเทศไทย (ธปท.) ได้ออกมาตรการมาเพื่อแก้ไขปัญหาหนี้ครัวเรือน ไม่ว่าจะเป็น จ่ายบัตรเครดิตขั้นต่ำ ผ่อนค่างวดบ้านไม่ตรงเวลา หรือตกงานแต่ยังต้องจ่ายสินเชื่อที่กู้มา สุดท้ายทำให้ความสามารถการผ่อนชำระหนี้ถึงทางตัน แต่มาตรการการให้สินเชื่ออย่างรับผิดชอบและเป็นธรรม (Responsible lending, RL) โดยการปรับโครงสร้างให้ลูกหนี้สามารถชำระหนี้ได้ ทำให้แม้จะเป็นหนี้แต่ยังสามารถมีคุณภาพชีวิตที่ดีขึ้นได้

มาตรการดังกล่าวประกอบด้วย 1. การปรับโครงสร้างหนี้ (มีผลบังคับใช้ตั้งแต่ 1 มกราคม 2567) 2. การแก้ปัญหาหนี้เรื้อรัง (Persistent Debt, PD) ให้กลุ่มเปราะบาง (มีผลบังคับใช้ตั้งแต่ 1 เมษายน 2567) และ 3. การคุ้มครองสิทธิลูกหนี้ให้เป็นธรรมยิ่งขึ้น เช่น ผู้ให้บริการห้ามโฆษณากระตุ้นก่อหนี้เกินควร อย่างการโฆษณา ‘ของมันต้องมี เพียงสมัครบัตรเครดิต ก็สามารถมีทุกอย่างได้’

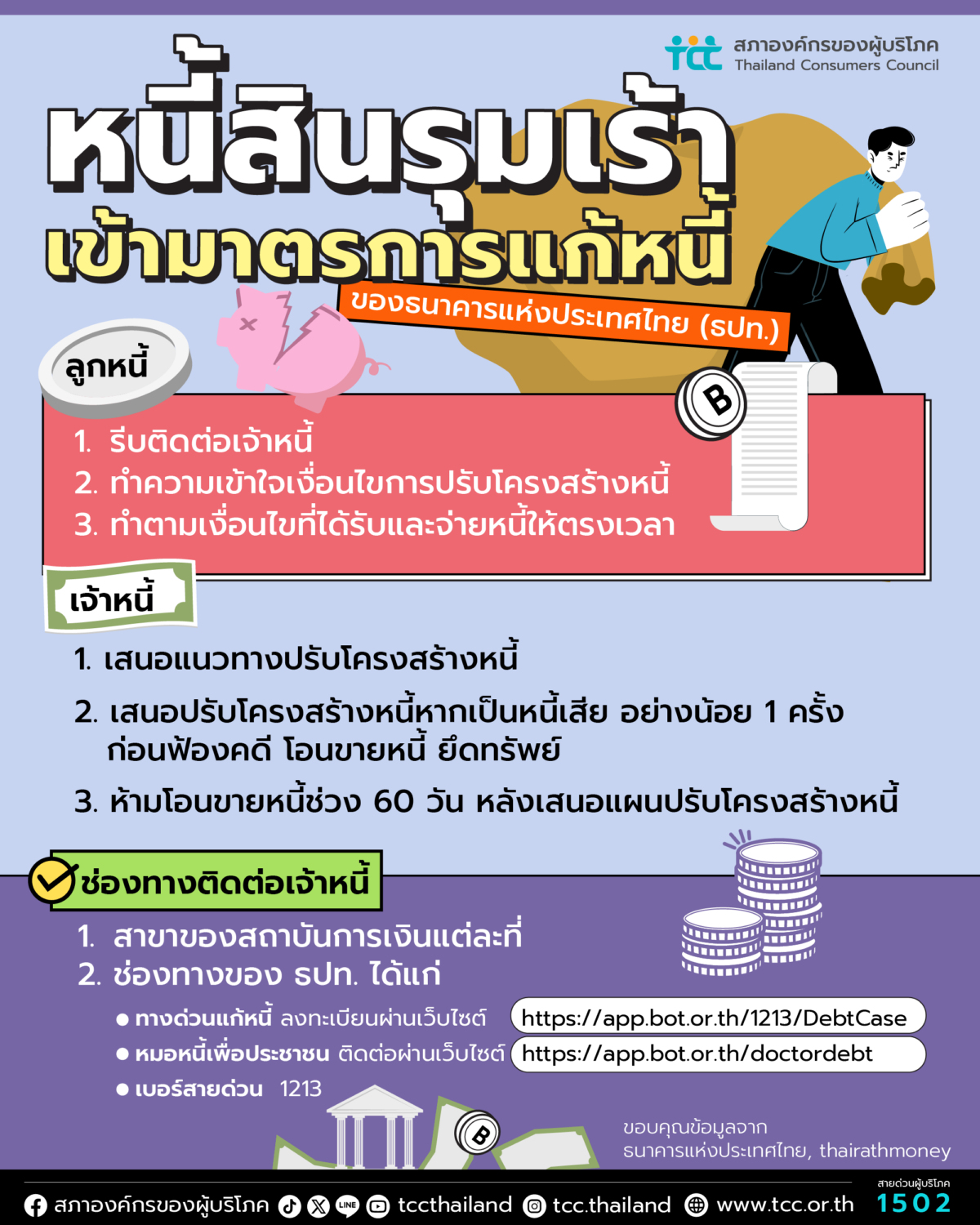

ดังนั้น เมื่อพบว่ามีภาระหนี้ที่ไม่สามารถผ่อนชำระได้ทันตามเวลาที่กำหนด ลูกหนี้ควรทำตามขั้นตอนดังนี้เพื่อแก้ไขหนี้

1. รีบติดต่อเจ้าหนี้

2. ทำความเข้าใจเงื่อนไขการปรับโครงสร้างหนี้ เช่น การขยายระยะเวลาชำระหนี้ ซึ่งจะช่วยให้จำนวนผ่อนต่อเดือนลดลง แต่ดอกเบี้ยรวมจะมากขึ้น

3. ทำตามเงื่อนไขที่ได้รับและต้องชำระหนี้ตรงเวลา

โดยลูกหนี้สามารถใช้ช่องทางติดต่อเพื่อขอคำปรึกษาปัญหาโดยเฉพาะการแก้หนี้และขอปรับโครงสร้างหนี้ได้โดยตรง ผ่านสาขาของสถาบันการเงินแต่ละที่ หรือช่องทางเสริมของ ธปท. เพื่อช่วยเหลือลูกหนี้ที่มีปัญหาการชำระหนี้ ได้แก่ ทางด่วนแก้หนี้ สามารถลงทะเบียนผ่านเว็บไซต์ https://app.bot.or.th/1213/DebtCase หมอหนี้เพื่อประชาชน เป็นช่องทางให้คำปรึกษาเกี่ยวกับการแก้ปัญหาหนี้อย่างครบวงจร ติดต่อผ่านเว็บไซต์ https://app.bot.or.th/doctordebt หรือติดต่อร้องเรียนและขอคำปรึกษาปัญหาทางการเงินได้ที่สายด่วน ธปท. 1213

ส่วนเจ้าหนี้นั้นกฎหมายกำหนดออกมาให้เจ้าหนี้ต้องช่วยเหลือลูกหนี้ทั่วไป หรือผู้ประกอบการรายย่อยต่าง ๆ ได้แก่

1. เจ้าหนี้ต้องเสนอแนวทางปรับโครงสร้างหนี้ที่สอดคล้องกับความสามารถในการชำระหนี้และเหลือเงินเพียงพอในการดำรงชีพ ตั้งแต่ลูกหนี้เริ่มมีปัญหาชำระหนี้ แต่ยังไม่เป็นหนี้เสีย (NPLหรือหนี้เสีย คือ หนี้ที่ค้างชำระเกิน 90 วัน หรือไม่ได้ชำระคืนตามข้อกำหนดตกลงกันตามสัญญา) และไม่เคยปรับโครงสร้างหนี้มาก่อนอย่างน้อย 1 ครั้ง

2. กรณีลูกหนี้เป็นหนี้เสีย (NPL) แล้ว เจ้าหนี้ต้องเสนอปรับโครงสร้างหนี้ อีกอย่างน้อย 1 ครั้ง ก่อนฟ้องดำเนินคดี โอนขายหนี้ ยึดทรัพย์

3. เจ้าหนี้ห้ามโอนขายหนี้ในช่วง 60 วัน หลังเสนอแผนปรับโครงสร้างหนี้ให้ลูกหนี้

ทั้งนี้ สิ่งที่จะได้รับจากการปรับโครงสร้างหนี้ ได้แก่ลูกหนี้จะไม่ถูกคิดค่าปรับไถ่ถอนสินเชื่อก่อนกำหนด (Prepayment Fee) สำหรับสินเชื่อส่วนบุคคลทุกประเภท ยกเว้นกรณีการรีไฟแนนซ์ (Refinance) สินเชื่อบ้านในช่วงเวลา 3 ปีแรก เพื่อให้ลูกหนี้มีโอกาสได้ดอกเบี้ยต่ำ นอกจากนี้ลูกหนี้ยังจะไม่ถูกคิดค่าธรรมเนียมการปรับปรุงโครงสร้างหนี้ ยกเว้นค่าประเมินราคาหลักประกัน ซึ่งจำเป็นต้องนำข้อมูลดังกล่าวมาใช้ประกอบการพิจารณากำหนดเงื่อนไขการปรับปรุงโครงสร้างหนี้ และในวันที่ 1 กรกฎาคม 67 ลูกหนี้จะไม่ถูกคิดดอกเบี้ยบนดอกเบี้ยสำหรับสินเชื่อที่ให้แก่ลูกค้ารายย่อย รวมถึงกรณีบัญชีเดินสะพัดของสินเชื่อวงเงินกู้เบิกเกินบัญชี (Overdraft) ทั้งนี้การปรับโครงสร้างหนี้ข้างต้นจะทำให้ลูกหนี้จะได้รับข้อมูลสำคัญถูกต้องครบถ้วนและเปรียบเทียบได้ รวมทั้งส่งเสริมวินัยทางการเงินผ่านการให้ข้อมูลของผู้ให้บริการเพื่อกระตุกพฤติกรรมตลอดวงจรหนี้

ขอบคุณข้อมูลจาก ธนาคารแห่งประเทศไทย, thairathmoney