|

Getting your Trinity Audio player ready...

|

สภาองค์กรของผู้บริโภค (สอบ.) เตือนภัย บริษัทสินเชื่อให้กู้สินเชื่อบ้านและที่ดินไม่จดจำนอง ไม่ให้คู่สัญญา แถมดอกเบี้ยงอก ผู้บริโภคเสี่ยงถูกฟ้อง พร้อมเร่งหน่วยงานที่เกี่ยวข้องแก้ปัญหา กำกับดูแลอย่างเข้มงวด

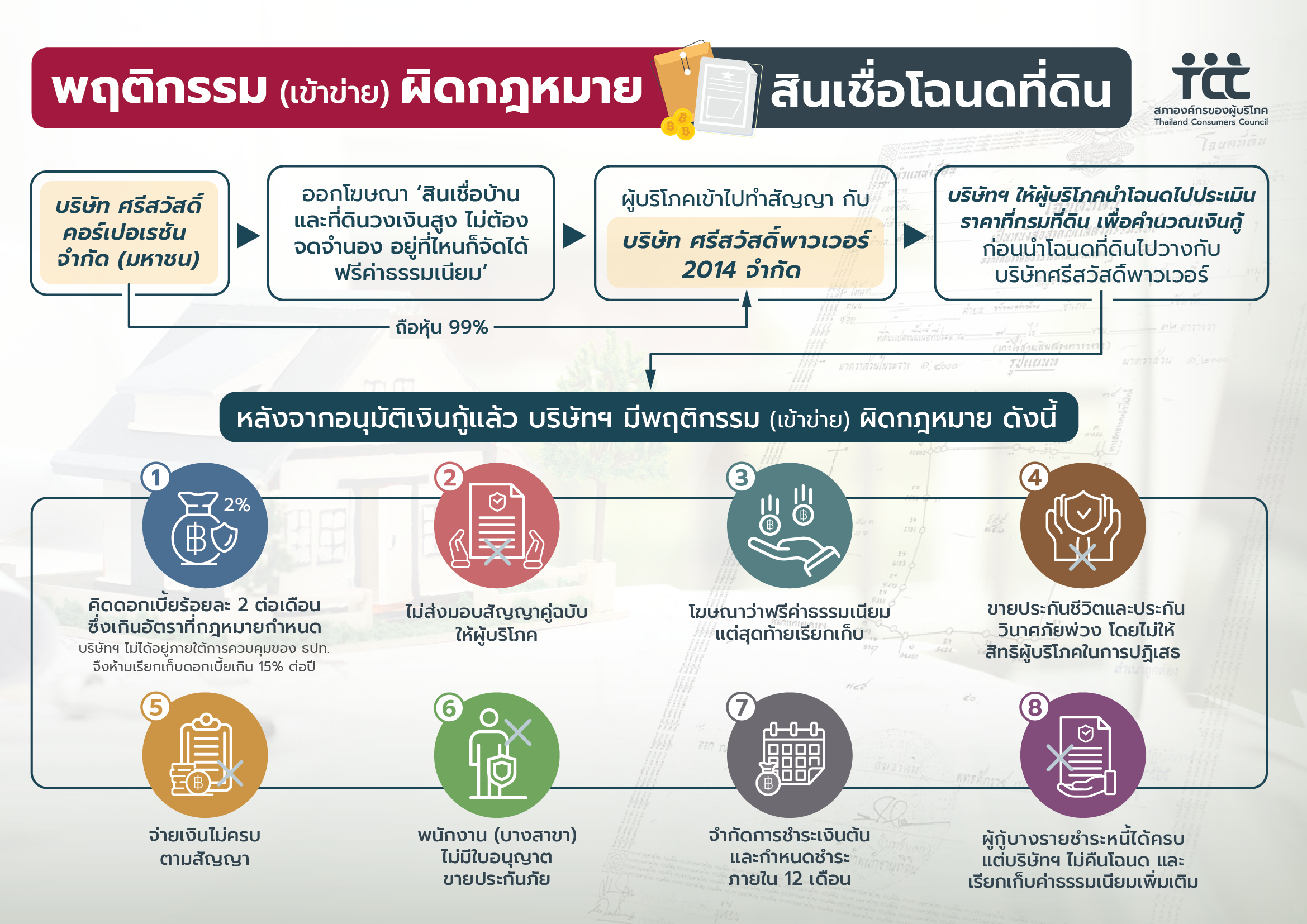

6 กรกฎาคม 2565 สอบ. จัดแถลงข่าว “เปิดกลลวงบริษัทสินเชื่อ” เพื่อเตือนภัยผู้บริโภคในการใช้บริการสินเชื่อบ้านและที่ดินไม่จดจำนอง ของบริษัท ศรีสวัสดิ์ คอร์ปอเรชั่น จำกัด (มหาชน) และบริษัท ศรีสวัสดิ์พาวเวอร์ 2014 จำกัด ที่ทำสัญญาไม่เป็นธรรมและเอาเปรียบผู้บริโภค ซึ่งมีทั้งการไม่มอบเอกสารคู่สัญญา เสนอขายประกันพ่วงโดยไม่ให้สิทธิผู้บริโภคในการปฏิเสธ ให้เงินกู้ไม่เต็มจำนวน คิดค่าธรรมเนียมเพิ่ม และท้ายสุดฟ้องคดีเรียกชดใช้เงินตามสัญญาอย่างไม่เป็นธรรม

ทั้งนี้ สอบ.ทำหนังสือถึงหน่วยงานที่เกี่ยวข้อง ได้แก่ สำนักงานคณะกรรมการคุ้มครองผู้บริโภค (สคบ.) สำนักงานคณะกรรมการกำกับและส่งเสริมการประกอบธุรกิจประกันภัย (คปภ.) และเตรียมทำหนังสือถึงธนาคารแห่งประเทศไทย (ธปท.) เพื่อให้แก้ไขปัญหาผู้บริโภค และมีข้อเสนอแนะต่อการกำกับดูแลธุรกิจสินเชื่อบ้านและที่ดินไม่จดจำนอง ทั้งเรื่องการให้บริการแก่ลูกค้าอย่างเป็นธรรม สัญญาต้องเป็นไปตามมาตรฐาน ความถูกต้องของการโฆษณา มาตรฐานทางจริยธรรมของบริษัท รวมไปถึงเรื่องการขายประกันพ่วง

ภัทรกร ทีปบุญรัตน์ เจ้าหน้าที่ศูนย์บริการผู้บริโภคแบบเบ็ดเสร็จ (One-stop Service) สอบ. ระบุว่า ศูนย์บริการผู้บริโภคฯ ได้รับเรื่องร้องเรียนเกี่ยวกับบริการสินเชื่อบ้านและที่ดินไม่จดจำนอง ของบริษัท ศรีสวัสดิ์ คอร์ปอเรชั่น จำกัด (มหาชน) และบริษัท ศรีสวัสดิ์พาวเวอร์ 2014 จำกัด ที่ทำสัญญาไม่เป็นธรรมและเอาเปรียบผู้บริโภค ดังนี้

1) ผู้ขอสินเชื่อไม่ได้รับเอกสารคู่สัญญา โดยเจ้าหน้าที่ของบริษัทฯ อ้างว่าเป็นนโยบายของบริษัท 2) ขายประกันชีวิตและประกันวินาศภัยพ่วง โดยไม่ให้สิทธิผู้บริโภคในการปฏิเสธ 3) คิดอัตราดอกเบี้ยร้อยละ 2 ต่อเดือน 4) ได้รับเงินไม่ครบตามจำนวนที่ขอสินเชื่อ 5) โฆษณาว่าฟรีค่าธรรมเนียม แต่มีการเรียกเก็บ 6) บริษัทฯ จำกัดการชำระเงินต้น ทำให้ผู้บริโภคต้องมีภาระดอกเบี้ยเพิ่มขึ้น 7) กำหนดให้ผู้กู้ชำระเงินให้ครบภายใน 12 เดือน หากไม่สามารถชำระได้ จะให้ทำสัญญากู้ใหม่ และเรียกเก็บค่าธรรมเนียมอีกครั้งหนึ่ง 8) เมื่อชำระเงินกู้ครบตามสัญญาแล้ว กลับเรียกเก็บค่าประเมินหลักประกัน ซึ่งตามความเป็นจริงแล้วผู้บริโภคเป็นคนขอหนังสือประเมินจากสำนักงานที่ดินด้วยตัวเอง

ทั้งนี้ ภัทรกร ให้ข้อมูลเพิ่มเติมว่า จากการตรวจสอบพบว่าพนักงานบางสาขาของบริษัทฯ ไม่มีใบอนุญาตขายประกันภัย ทั้งประกันชีวิต และประกันวินาศภัย นอกจากนี้ ยังพบว่า มีผู้บริโภคถูกฟ้องร้องจากบริษัทเหล่านี้ โดยเฉพาะผู้บริโภคที่อยู่ในต่างจังหวัดที่มีจำนวนมาก เกิดเป็นการฟ้องร้องไม่น้อยกว่า 150 คดี

จิณณะ แย้มอ่วม อนุกรรมการด้านการเงินการธนาคาร สอบ. และทนายความ กล่าวว่า สำหรับแนวทางเบื้องต้นของผู้บริโภคที่จะประสงค์จะใช้บริการกู้ยืมเงิน ควรเริ่มต้นจากการตรวจสอบผู้ประกอบการที่ให้กู้เงิน ว่าเป็นผู้ประกอบการที่อยู่ภายใต้การกำกับควบคุมของหน่วยงานใด ซึ่งสามารถตรวจสอบได้ผ่านเว็บไซต์ และหากเกิดปัญหาผู้บริโภคสามารถร้องเรียนได้กับหน่วยงานนั้นโดยตรง

สำหรับข้อเท็จจริงของบริษัท ศรีสวัสดิ์ คอร์ปอเรชั่น จำกัด (มหาชน) และ บริษัท ศรีสวัสดิ์พาวเวอร์ 2014 จำกัด นั้น เข้าข่ายมีความผิดในหลายส่วน ทั้งการไม่ส่งมอบคู่ฉบับสัญญาให้ผู้กู้ยืมเงิน ถือว่าฝ่าฝืนประกาศคณะกรรมการว่าด้วยสัญญาเรื่อง ให้ธุรกิจการให้กู้ยืมเงินเพื่อผู้บริโภคของสถาบันการเงินเป็นธุรกิจที่ควบคุมสัญญา (ฉบับที่ 2) พ.ศ.2544 สำหรับเรื่องการขายประกันพ่วงนั้น การทำประกันไม่ควรถูกใช้เป็นหนึ่งในเงื่อนไขการให้สินเชื่อ เพราะถือว่าผิดหลักการอิสระในการแสดงเจตนาทำสัญญา

ส่วนประเด็นเรื่องดอกเบี้ย จากการตรวจสอบพบว่า บริษัทดังกล่าวไม่ได้อยู่ภายใต้การควบคุมของ ธปท. จึงต้องอยู่ภายใต้พระราชบัญญัติ (พ.ร.บ.) ห้ามเรียกดอกเบี้ยเกินอัตรา พ.ศ.2560 คือไม่เกินร้อยละ 15 ต่อปี หากฝ่าฝืนมีโทษอาญา จำคุกไม่เกิน 2 ปีหรือปรับไม่เกิน 200,000 บาท หรือทั้งจำทั้งปรับ นอกจากนี้ การที่บริษัทไม่ได้จ่ายเงินเต็มตามจำนวนเงินที่ระบุในสัญญากู้ อาจเข้าข่ายหลอกลวงผู้บริโภคหรือไม่ ทั้งนี้ หากผู้บริโภคได้รับเงินไม่ครบตามจำนวนที่ระบุลงในสัญญา ไม่จำเป็นต้องจ่ายเงินคืนตามจำนวนที่ขอกู้ แต่ให้คืนเงินเท่ากับจำนวนที่ได้รับจริงเท่านั้น

จิณณะ กล่าวอีกว่า สำหรับกรณีที่โฆษณาว่าไม่มีค่าธรรมเนียม แต่สุดท้ายมีการเรียกเก็บค่าธรรมเนียมนั้นเข้าข่ายความผิดตาม พ.ร.บ.คุ้มครองผู้บริโภค พ.ศ.2522 ส่วนประเด็นการจำกัดการชำระเงินต้น ทั้งยังกำหนดให้ผู้กู้ต้องชำระเงินให้ครบภายใน 12 เดือนนั้น สะท้อนว่าบริษัทไม่ได้มีธรรมาภิบาลหรือคุณธรรมเพียงพอในการประกอบธุรกิจ โดยมุ่งหาประโยชน์หรือกำไรจากผู้บริโภคโดยไม่เป็นธรรม ซึ่งกรณีดังกล่าว ก็เข้าข่ายเป็นข้อสัญญาที่ไม่เป็นธรรม และสื่อไปในทางไม่สุจริต เนื่องจากการกำหนดให้ชำระภายใน 12 เดือน ทำให้ผู้บริโภคต้องหาเงินมาชำระให้หมดภายในเวลาที่กำหนด หากไม่สามารถชำระจนครบ จะต้องทำสัญญาใหม่ไปเรื่อย ๆ แบบไม่รู้จบ เรื่องเรียกเก็บค่าไถ่โฉนด โดยอ้างว่าเป็นค่าประเมินหลักประกันนั้น ตามความเป็นจริงแล้วผู้บริโภคเป็นคนขอหนังสือประเมินจากสำนักงานที่ดินด้วยตัวเอง

ด้าน โสภณ หนูรัตน์ หัวหน้าฝ่ายคุ้มครองและพิทักษ์สิทธิผู้บริโภค สอบ. กล่าวว่า จากข้อเท็จจริงดังกล่าว ปัญหาหลักเกิดขึ้นจากการบังคับใช้กฎหมายของหน่วยงานรัฐ สอบ.จึงช่วยไกล่เกลี่ยเพื่อให้ผู้บริโภคได้โฉนดคืน ในส่วนหน่วยงานควรหามาตรการ แนวทางเพื่อป้องกันไม่ให้เกิดเหตุการณ์ในลักษณะนี้ขึ้นอีก ซึ่ง สอบ.ส่งข้อเสนอแนะ เพื่อแก้ปัญหาเชิงนโยบายไปถึงหน่วยงานที่มีอำนาจกำกับดูแล ได้แก่ สคบ. คปภ. และเตรียมทำหนังสือถึง ธปท. แล้ว เพื่อกำหนดกรอบกฎหมายในการแก้ปัญหาที่จะเกิดขึ้นในอนาคต ซึ่งการจะป้องกันแก้ไขปัญหาดังกล่าวได้นั้น ควรต้องมีหน่วยงานกำกับดูแลผู้บริโภคในเรื่องสินเชื่อเป็นการเฉพาะ เพื่อทำให้ผู้บริโภคมีอำนาจในการต่อรองเพิ่มมากขึ้น

ทั้งนี้ ผู้เสียหายที่พบเหตุการณ์ในลักษณะดังกล่าว สามารถร้องเรียนมายัง สอบ.ผ่านเว็บไซต์ tcc.or.th ลิงก์ https://crm.tcc.or.th/portal/public ไลน์ออฟฟิเชียล (LINE Official) : @tccthailand หรือคลิกลิงก์ https://lin.ee/uhDyO1U หรือโทรศัพท์ : 02 239 1839 ต่อ 101 หรือติดต่อร้องเรียนได้ที่หน่วยงานประจำจังหวัด สอบ.ทั้ง 13 จังหวัด (ข้อมูลติดต่อ หน่วยงานประจำจังหวัด สภาองค์กรของผู้บริโภค คลิ้กที่นี่ https://bit.ly/3Np19No)

ข้อเสนอที่ สอบ.ส่งไปยังหน่วยงานต่าง ๆ มีดังนี้

1) ขอให้ สคบ. ตรวจสอบการโฆษณาและดำเนินการตามกฎหมาย กรณีไม่ส่งมอบสัญญาให้ผู้บริโภค

2) ขอให้ คปภ. ตรวจสอบการดำเนินธุรกิจในลักษณะที่ กระทำการเป็นนายหน้าหรือตัวแทนประกอบกิจการที่เกี่ยวกับประกันภัย

3) ขอให้ ธปท.หรือกระทรวงการคลัง กำกับดูแลสินเชื่อที่มีหลักประกันเป็นโฉนดที่ดินที่ไม่มีการจดจำนอง เช่นเดียวกับที่เคยกำกับทะเบียนรถยนต์

สอบ.ทำหน้าที่เป็นตัวแทนผู้บริโภคและมีอำนาจคุ้มครองและพิทักษ์สิทธิของผู้บริโภคในทุกด้าน รวมทั้งเสนอแนะนโยบายเกี่ยวกับการคุ้มครองผู้บริโภคต่อคณะรัฐมนตรีหรือหน่วยงานของรัฐที่เกี่ยวข้อง