| Getting your Trinity Audio player ready... |

ป้องกันภัยออนไลน์ให้ทันยุค! เทียบมาตรการสิงคโปร์ – ไทย พร้อมบทเรียนสำคัญจากต่างประเทศ เพื่อความปลอดภัยผู้บริโภคในยุคดิจิทัล

ในยุคที่ทุกอย่างขับเคลื่อนด้วยปลายนิ้ว โลกออนไลน์กลายเป็นดาบสองคมที่อำนวยความสะดวกในชีวิตประจำวัน แต่ก็เปิดประตูให้มิจฉาชีพก้าวเข้ามาในพื้นที่ส่วนตัวของเราได้ง่ายดาย สถิติการถูกหลอกลวงทางออนไลน์พุ่งสูงขึ้นอย่างน่าตกใจในหลายประเทศ ไม่ว่าจะเป็นการหลอกโอนเงินผ่านข้อความปลอม หรือการแฮ็กข้อมูลส่วนตัว ทำให้ประเทศต่าง ๆ ต้องเร่งพัฒนากลยุทธ์ป้องกันภัยออนไลน์เพื่อคุ้มครองประชาชน

ชวนไปสำรวจมาตรการที่โดดเด่นจากต่างประเทศที่มุ่งมั่นสร้างความปลอดภัยบนโลกไซเบอร์

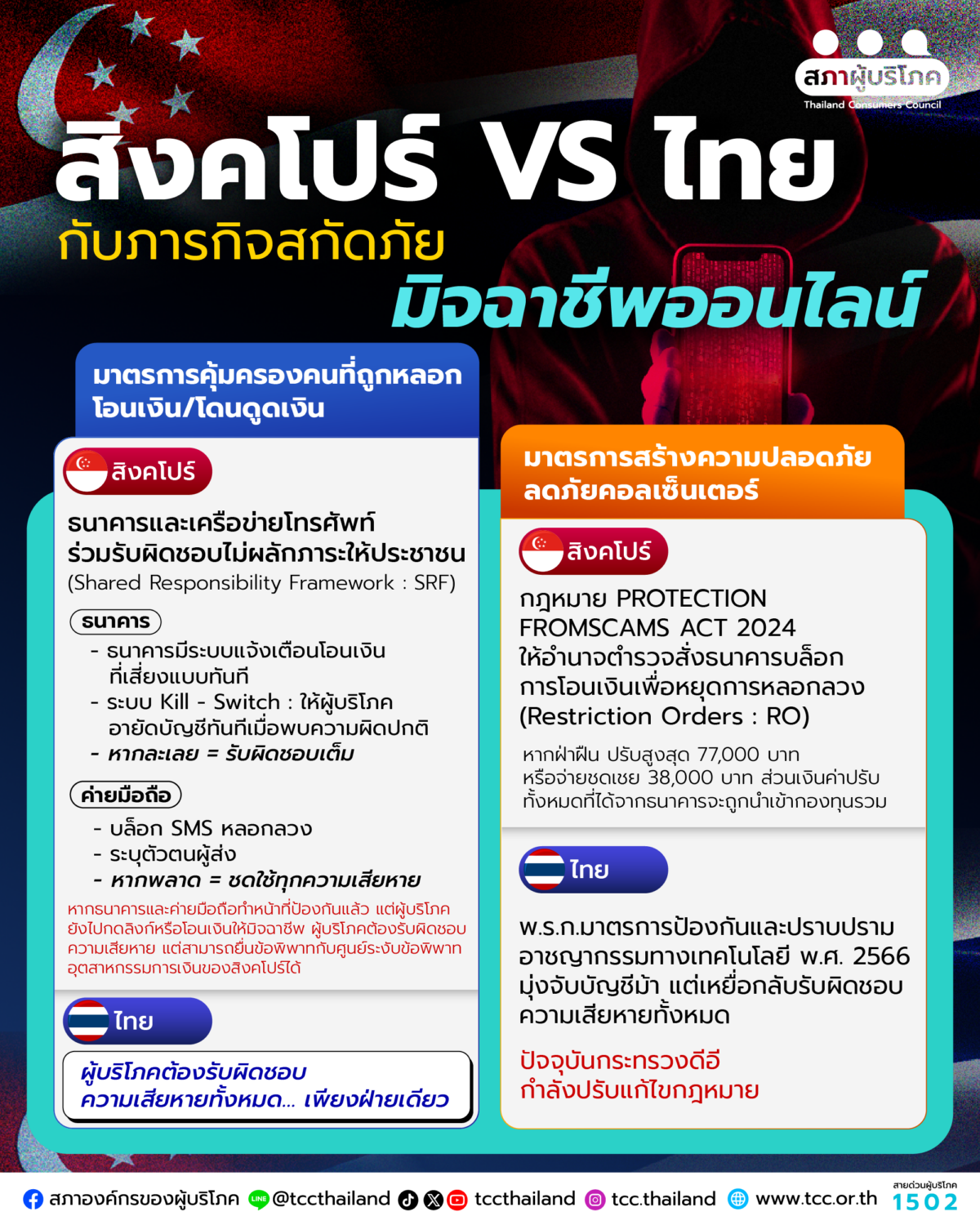

สิงคโปร์: ผู้นำในระบบ “ความรับผิดชอบร่วม” และการหน่วงธุรกรรม

สิงคโปร์ถือเป็นต้นแบบที่โดดเด่นในด้านการป้องกันภัยออนไลน์ โดยเฉพาะในกรอบ “ร่วมรับผิดชอบ” (Shared Responsibility Framework : SRF) ซึ่งกำหนดให้ธนาคารและผู้บริโภครับผิดชอบร่วมกันในกรณีที่เกิดความเสียหายจากการถูกหลอกลวง รวมถึงมาตรการที่สำคัญทั้งระบบ “ปิดสวิทช์” (Kill – Switch) ที่ช่วยให้ผู้บริโภคสามารถระงับบัญชีได้ทันทีหากพบความผิดปกติและเลือกล็อกเงินจำนวนหนึ่งไว้ไม่ให้สามารถทำธุรกรรมผ่านทางออนไลน์ได้ (Money Lock)

นอกจากนี้ สิงคโปร์ยังออกกฎหมายพระราชบัญญัติป้องกันการฉ้อโกง พ.ศ. 2567 (PROTECTION FROM SCAMS ACT 2024) ที่ให้อำนาจเจ้าหน้าที่ระงับธุรกรรมต้องสงสัยได้ทันที พร้อมกำหนดบทลงโทษที่รุนแรงต่อมิจฉาชีพ เพื่อสร้างความปลอดภัยสูงสุดแก่ประชาชน (อ่านต่อ :: สิงคโปร์บังคับแบงก์ – ค่ายมือถือ ชดใช้เหยื่อมิจฉาชีพ สภาผู้บริโภคเร่งรัฐไทยเดินตามรอย)

ไทย: ความท้าทายในยุคดิจิทัล

ในขณะที่สิงคโปร์เน้นการป้องกันเชิงรุก ไทยยังคงเผชิญความท้าทายด้านการจัดการภัยออนไลน์ แม้จะมีการประกาศใช้ พ.ร.ก.มาตรการป้องกันและปราบปรามอาชญากรรมทางเทคโนโลยี พ.ศ. 2566 แต่กฎหมายยังผลักภาระการพิสูจน์ความเสียหายเป็นภาระของผู้บริโภคแต่เพียงฝ่ายเดียว อย่างไรก็ตาม ปัจจุบันเห็นความคืบหน้าจากกระทรวงดิจิทัลเพื่อเศรษฐกิจและสังคมที่กำลังปรับแก้ไขกฎหมายดังกล่าว โดยให้ธนาคารและเครือข่ายมือถือต้องร่วมรับผิดชอบร่วมกันหากผู้บริโภคถูกมิจฉาชีพหลอกออนไลน์

บทเรียนจากต่างประเทศ: ป้องกันด้วยเทคโนโลยีขั้นสูง

จีนใช้ระบบเอไอ (AI) และนำข้อมูลขนาดใหญ่ (Big Data) มาวิเคราะห์พฤติกรรมการทำธุรกรรมที่ผิดปกติ รวมถึงผู้ให้บริการโทรคมนาคมต้องมีมาตรการตรวจสอบทางเทคนิค เช่น การแฮก การส่งไวรัสเข้าในระบบ การโจมตี และต้องรายงานเจ้าหนาที่ทันที เมื่อมีการขโมยข้อมูล ลูกค้าถูกดูดเงิน มีธุรกรรมที่ผิดปกติ หรือผิดสังเกตพร้อมตรวจสอบประเมินความเสี่ยงของการจัดการข้อมูลส่วนตัวของลูกค้าเป็นประจำ ต้องระงับการให้บริการแพลตฟอร์มต่าง ๆ ที่ไม่ปฏิบัติตามกฎหมายหรือยอมให้ใช้ก่ออาชญากรรมทางไซเบอร์ต่าง ๆ ทันที นอกจากนี้ ต้องมีแผนฉุกเฉินแจ้งเจ้าหน้าที่เมื่อเกิดเหตุ และมีมาตรการเยียวยาผู้เสียหาย

ส่วนสหรัฐอเมริกา ให้ความสำคัญกับการสร้างระบบการตรวจสอบการทุจริต (Fraud Detection) ที่แจ้งเตือนผู้ใช้งานเมื่อมีธุรกรรมผิดปกติ รวมถึงการใช้บุคคลที่สามในการถือเงินของผู้บริโภคไว้ก่อน เมื่อผู้บริโภคกดยืนยันหรือยอมรับสินค้า ผู้ขายจะได้รับเงินผ่านบุคคลที่สามที่ถือเงินผู้บริโภค (Escrow Payment) ซึ่งเป็นระบบเดียวกันกับที่อยู่ในการซื้อสินค้าผ่านตลาดออนไลน์ อย่างในช้อปปี้ (Shopee) หรือลาซาด้า (Lazada)

ขณะที่ในสหภาพยุโรปและประเทศอังกฤษ บังคับใช้กฎหมาย PSD2 (Payment Services Directive 2) ที่มีการกำหนดระยะเวลาในการหน่วงเงินของผู้บริโภค รวมถึงมีการกำหนดว่าหากผู้บริโภคได้รับความเสียหายจากการถูกหลอกลวงนั้นควรจะได้รับเงินภายในกี่วัน เป็นต้น ซึ่งการกำหนดระยะเวลาการชดเชยเยียวยาให้แก่ผู้บริโภคถือว่ามีความก้าวหน้าในการคุ้มครองผู้บริโภคเป็นอย่างมาก ช่วยทั้งสร้างความมั่นใจให้ผู้บริโภคและลดภาระผู้บริโภคในการพิสูจน์ความเสียหาย (อ่าน :: ดันมาตรการ “หน่วงเงิน” (Slow Payment) ลดเสี่ยงตกหลุมมิจฉาชีพ)

ผลักดัน “ความรับผิดชอบร่วม” – “หน่วงเงิน” คือทางรอด

สภาผู้บริโภค ได้เสนอให้ไทยนำระบบ “ความรับผิดชอบร่วม” และมาตรการ “หน่วงเงิน” มาใช้เพื่อเพิ่มความปลอดภัยให้กับผู้บริโภค เพราะไม่เพียงช่วยลดความเสียหาย แต่ยังช่วยสร้างความมั่นใจให้ประชาชนในระบบการเงิน และควรเร่งประสานความร่วมมือระหว่างธนาคาร หน่วยงานรัฐ และผู้ให้บริการโทรคมนาคมในการปรับปรุงกฎหมายและสร้างระบบแจ้งเตือน – หน่วงเงินแบบครบวงจร เพื่อป้องกันภัยออนไลน์ได้อย่างมีประสิทธิภาพเช่นเดียวกับประเทศชั้นนำ